Table des matières

La peur qu’on ne nomme jamais à voix haute

Il y a une phrase qu’on entend rarement dans les conseils d’administration, mais que beaucoup de directions générales pensent tout bas : « Si on perdait cette subvention-là, qu’est-ce qui arriverait à l’organisme ? »

C’est une question qu’on évite, parce qu’y répondre honnêtement fait peur. Quand une part importante de votre budget vient d’un seul programme — souvent celui qui finance votre mission depuis des années — toute votre organisation repose, sans toujours le dire, sur la décision annuelle d’un seul bailleur. Une réforme de programme, un changement de priorités politiques, un resserrement budgétaire à un palier de gouvernement, et c’est l’équilibre entier qui vacille.

Cet article ne parle pas de « lever plus d’argent ». Il parle d’autre chose : de la solidité de la structure sur laquelle repose votre financement. Un organisme résilient n’est pas celui qui a le plus gros budget — c’est celui dont l’argent provient d’assez de sources différentes pour qu’aucune disparition ne soit fatale. La différence entre les deux ne se voit pas dans le montant total. Elle se voit dans la répartition.

Ce que les chiffres nationaux révèlent sur la dépendance

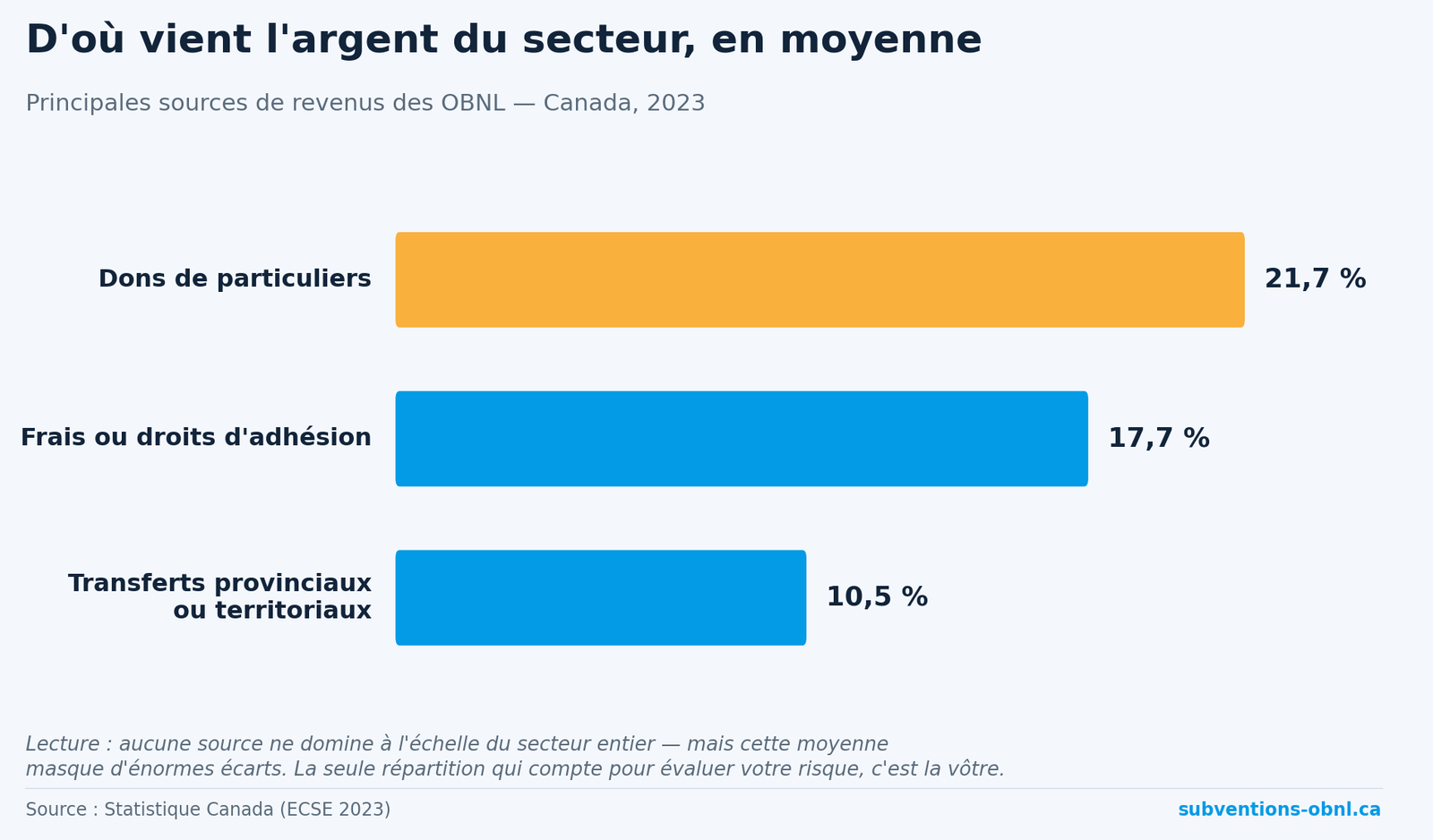

Pour comprendre où vous vous situez, il faut d’abord voir comment se répartit, en moyenne, le revenu du secteur sans but lucratif. Selon l’Enquête canadienne sur la situation des entreprises de 2023, les principales sources de revenus des organismes sans but lucratif étaient les dons de particuliers (21,7 %), les frais ou droits d’adhésion (17,7 %) et les transferts provenant des gouvernements provinciaux ou territoriaux (10,5 %).

Ce qui frappe dans cette répartition, ce n’est pas un chiffre en particulier — c’est qu’aucune source ne domine outrageusement à l’échelle du secteur entier. Le secteur, pris dans son ensemble, est relativement diversifié. Mais cette moyenne cache d’énormes écarts d’un organisme à l’autre. La moyenne du secteur n’est pas votre réalité. Un organisme qui tire 70 % de son budget d’un seul programme provincial vit dans un monde complètement différent de celui que décrit cette moyenne rassurante.

Ce que ça change pour vous : ne vous laissez pas rassurer par les statistiques globales du secteur. La seule répartition qui compte pour évaluer votre risque, c’est la vôtre. La première chose à faire n’est pas de chercher de nouveaux bailleurs — c’est de calculer, source par source, d’où vient réellement votre argent et quel pourcentage représente votre plus grande source.

Pourquoi certains secteurs sont structurellement plus exposés

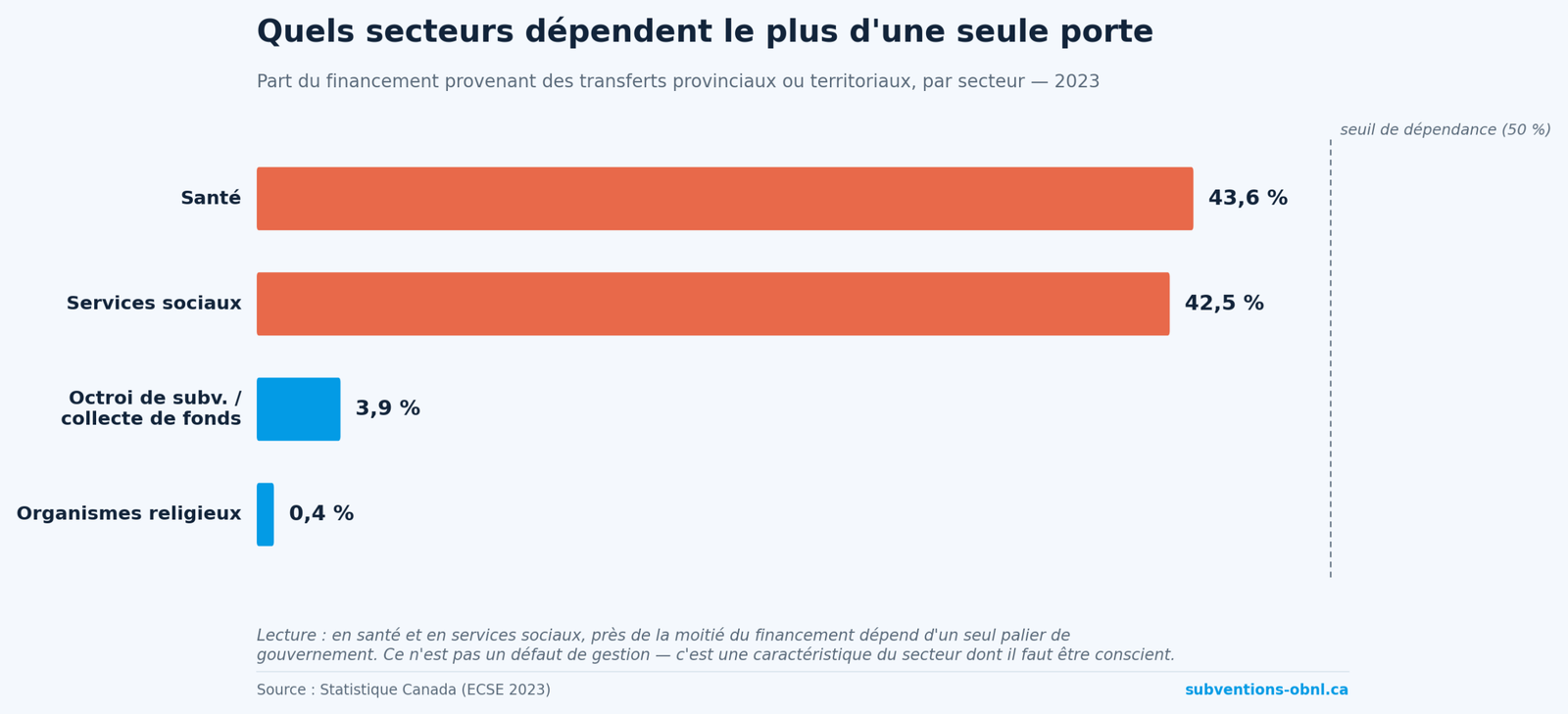

La dépendance à une source unique n’est pas répartie également selon les domaines d’activité. Certains secteurs sont, par nature, beaucoup plus tributaires d’un seul type de bailleur — et leurs directions devraient en être particulièrement conscientes.

Les données de 2023 sont éloquentes sur ce point. Les organismes de la santé (43,6 %) et des services sociaux (42,5 %) ont reçu la plus grande proportion de leur financement sous forme de transferts des gouvernements provinciaux ou territoriaux. Autrement dit, dans ces deux secteurs, près de la moitié du financement dépend d’un seul palier de gouvernement. À l’opposé, les organismes religieux (0,4 %) et les organismes d’octroi de subventions, de collecte de fonds et de promotion du bénévolat (3,9 %) étaient les moins susceptibles de recevoir ce type de transfert — ils reposent sur d’autres piliers, principalement les dons.

Cette différence n’a rien d’anecdotique. Elle signifie qu’un organisme de services sociaux et un organisme culturel, même avec le même budget, ne portent pas du tout le même risque. Le premier est structurellement plus exposé à une décision provinciale ; le second l’est davantage aux fluctuations de la générosité privée ou des fondations. Connaître le profil de risque typique de votre secteur vous aide à savoir où regarder en priorité.

Ce que ça change pour vous : si vous œuvrez en santé ou en services sociaux, la concentration provinciale n’est pas une faiblesse de votre gestion — c’est une caractéristique de votre secteur. Mais en avoir conscience change votre stratégie : votre diversification ne consistera pas à fuir le financement public, qui restera votre socle, mais à bâtir progressivement un deuxième et un troisième pilier capables d’amortir un choc sur le premier.

Les grandes familles de revenus et ce qu’elles impliquent vraiment

Diversifier ne veut pas dire « avoir beaucoup de petites subventions ». Cela veut dire répartir son revenu entre des familles de sources qui ne réagissent pas aux mêmes risques. Il en existe quatre grandes, et chacune a son propre profil.

Le financement public — municipal, provincial, fédéral — est le socle de la plupart des organismes communautaires. Il est relativement prévisible quand il est récurrent, mais il est sensible aux cycles politiques et aux réformes de programmes. Sa force est la stabilité ; sa vulnérabilité est qu’une seule décision administrative peut tout changer.

Le financement philanthropique — fondations privées, fondations communautaires — fonctionne sur une autre logique : appels de projets, priorités thématiques propres à chaque fondation, relations de confiance bâties dans le temps. Il est moins sensible aux cycles électoraux, mais plus exigeant en matière de démonstration d’impact et de reddition de comptes.

Les dons et la collecte de fonds — dons de particuliers, campagnes, événements — représentaient 21,7 % du revenu du secteur en 2023. Cette source rapproche l’organisme de sa communauté et offre une grande liberté d’usage, mais elle est volatile : elle dépend de la conjoncture économique, de la capacité à animer une base de donateurs, et exige un effort soutenu pour ne pas s’éroder.

Les revenus autonomes — vente de biens et de services, tarification, contrats — constituaient 27,5 % du revenu total du secteur en 2020. C’est la source la plus stable et la plus libre, parce qu’elle ne dépend d’aucun bailleur. Mais elle suppose un modèle d’affaires, une capacité de production, et parfois une vigilance sur la compatibilité avec la mission et le statut d’OBNL (nous détaillons les options dans notre guide sur les revenus autonomes pour un OBNL).

Ce que ça change pour vous : un organisme résilient n’a pas forcément les quatre familles, mais il en a plus d’une, et il sait laquelle pourrait devenir son deuxième pilier. Regardez votre propre structure : si une seule de ces familles représente la quasi-totalité de vos revenus, votre prochaine priorité stratégique n’est pas de la faire grossir, mais d’en faire émerger une deuxième.

La résilience se mesure en répartition, pas en montant

Voici l’idée la plus contre-intuitive de tout cet article : un petit organisme bien diversifié peut être plus solide qu’un gros organisme mono-financé.

Imaginez deux organismes. Le premier a un budget de 600 000 $, dont 90 % provient d’un seul programme provincial. Le second a un budget de 250 000 $, réparti entre un financement à la mission (40 %), deux fondations (25 %), des revenus de services (20 %) et une campagne de dons (15 %). Sur le papier, le premier est « plus gros » et semble plus fort. En réalité, il est beaucoup plus fragile : une seule décision peut emporter 90 % de son budget. Le second peut absorber la perte de n’importe laquelle de ses sources sans s’effondrer.

C’est pourquoi la bonne mesure de santé financière n’est pas le total de vos revenus, mais leur degré de concentration. Une façon simple de l’évaluer : quel pourcentage de votre budget vient de votre plus grande source ? Si la réponse dépasse la moitié, vous êtes en situation de dépendance. Si elle dépasse les trois quarts, une seule décision externe peut mettre votre organisme en péril. Ce n’est pas une question de mauvaise gestion — beaucoup d’excellents organismes sont dans cette situation parce que c’est ainsi que leur financement s’est construit, historiquement. Mais c’est une question de lucidité : un fonds de réserve bien constitué est l’un des moyens d’amortir le choc d’une source qui se tarit.

Ce que ça change pour vous : faites le calcul ce trimestre, pas l’an prochain. Prenez vos états financiers, identifiez votre plus grande source de revenus, divisez-la par votre revenu total. Ce seul pourcentage vous dit, en une minute, à quel point votre organisme est exposé. Et il vous donne un objectif clair : faire baisser cette part, non pas en réduisant votre plus grande source, mais en faisant croître les autres.

Diversifier sans se disperser : l’erreur inverse

Il existe un piège symétrique à la dépendance : la dispersion. Certains organismes, conscients du risque de la source unique, se lancent dans une multiplication de petites demandes tous azimuts. Le résultat n’est pas la résilience — c’est l’épuisement.

Diversifier coûte cher en temps, et ce coût est réel. Chaque nouvelle source de revenus implique un nouveau bailleur à comprendre, un nouveau format de demande à maîtriser, une nouvelle reddition de comptes à produire. Multiplier les petites subventions ponctuelles peut occuper toute l’énergie d’une direction sans réduire significativement le risque, parce que la somme de plusieurs sources minuscules ne remplace pas un véritable deuxième pilier.

La diversification utile n’est pas l’addition de miettes. C’est la construction délibérée de deux ou trois piliers substantiels, chacun assez important pour compter, et issus de familles de sources différentes. Mieux vaut un organisme tenant sur trois piliers solides que sur douze sources symboliques qui dévorent le temps sans renforcer la structure.

Ce que ça change pour vous : avant d’ajouter une source, demandez-vous si elle a le potentiel de devenir un vrai pilier ou si elle ne sera qu’une miette de plus. La bonne stratégie de diversification est sélective : moins de sources, mais plus structurantes. Cibler une fondation qui pourrait financer une part significative de votre mission vaut mieux que courir après cinq micro-subventions.

Le signal qu’on sous-estime : la fin d’un financement récurrent

Il y a un moment précis où la question de la diversification cesse d’être théorique et devient urgente : quand un financement récurrent, sur lequel l’organisme comptait depuis des années, arrive à échéance ou se voit réformé. C’est l’un des moments les plus déstabilisants dans la vie d’une direction générale, parce qu’il met soudain en lumière une dépendance qui était restée invisible tant que l’argent rentrait.

Le réflexe, dans ce moment-là, est presque toujours le même : chercher à remplacer la source perdue dollar pour dollar, le plus vite possible, par une source équivalente. C’est compréhensible — il faut boucler le budget. Mais ce réflexe rate parfois une occasion. Car la fin d’un financement n’est pas seulement une menace : c’est aussi le seul moment où l’on est forcé de rouvrir la question du modèle de financement dans son ensemble.

La vraie question n’est donc pas uniquement « par quoi je remplace cette source ? », mais « est-ce que je veux reconstruire la même dépendance, ou est-ce que je profite de cette rupture pour bâtir une structure plus solide ? ». Remplacer un financement provincial unique par un autre financement provincial unique, c’est revenir exactement à la situation de fragilité d’avant. Saisir l’occasion pour répartir ce montant entre deux sources de familles différentes, c’est sortir de la mono-dépendance par la même porte qui menaçait de la révéler (nous explorons cette bascule en détail dans notre article sur la fin d’un financement récurrent).

Ce que ça change pour vous : si vous êtes dans cette situation — une source importante qui se termine —, ne vous précipitez pas sur le premier remplacement équivalent. Prenez le temps, même court, de vous demander si cette rupture peut devenir le point de départ d’une diversification. Les meilleures restructurations financières d’organismes naissent souvent d’une fin de financement qu’on a choisi de traiter comme une opportunité plutôt que comme une simple urgence à colmater.

Quand cette lecture ne suffit pas

Calculer sa concentration de revenus est un point de départ puissant, mais il ne dit pas tout. Certaines situations demandent d’aller plus loin que le simple pourcentage.

Si votre plus grande source est sur le point d’être réformée ou de prendre fin, le calcul de concentration ne vous dit pas par quoi la remplacer — ni dans quel ordre approcher les autres familles de financement. Si votre organisme envisage de développer des revenus autonomes, la question dépasse le financement : elle touche votre modèle d’affaires, vos lettres patentes, et parfois vos obligations fiscales. Et si vous partez d’une situation de mono-dépendance forte, bâtir un deuxième pilier ne se fait pas en un cycle budgétaire — c’est un plan sur deux ou trois ans, avec des étapes, des cibles et une séquence.

Dans ces cas, le pourcentage que vous avez calculé n’est pas une conclusion : c’est le signal qu’une réflexion stratégique plus large s’impose, idéalement avec un regard extérieur qui connaît les différentes familles de bailleurs et leurs logiques.

Ce que la diversification dit aux bailleurs eux-mêmes

Il y a un effet de la diversification qu’on mentionne rarement, et qui pourtant change la donne : un organisme financièrement diversifié est plus attrayant pour les bailleurs, pas seulement plus solide en interne.

Du point de vue d’une fondation ou d’un programme gouvernemental, financer un organisme qui dépend déjà à 90 % d’une autre source comporte un risque : si cette source principale disparaît, c’est l’organisme entier qui est menacé, et avec lui le projet que le bailleur vient de financer. À l’inverse, un organisme dont les revenus sont répartis entre plusieurs piliers envoie un signal de stabilité et de bonne gestion. Il démontre qu’il sait aller chercher du financement par plusieurs canaux, qu’il n’est pas captif d’un seul bailleur, et que l’argent investi en lui ne sera pas emporté par une seule mauvaise nouvelle.

La diversification a donc un double bénéfice. Elle protège l’organisme contre la perte d’une source — c’est sa fonction défensive. Mais elle le rend aussi plus crédible et plus finançable — c’est sa fonction offensive, plus rarement comprise. Un dossier de demande qui peut démontrer une structure de revenus équilibrée part avec un avantage, parce qu’il rassure le bailleur sur la pérennité de l’organisme au-delà de la durée de la subvention demandée.

Ce que ça change pour vous : la diversification n’est pas qu’une assurance contre le pire. C’est aussi un argument à faire valoir dans vos prochaines demandes. Si votre structure de revenus est saine, mettez-la en avant dans la section de votre dossier qui traite de la viabilité de l’organisme — c’est aussi l’argument à présenter quand votre conseil d’administration exige un plan de diversification. Et si elle ne l’est pas encore, sachez que chaque pilier ajouté améliore non seulement votre sécurité, mais aussi votre capacité à convaincre le prochain bailleur.

Par où commencer, concrètement

Si cet article a fait remonter cette question que vous évitiez — « et si on perdait cette source-là ? » —, la pire réaction serait de paniquer et de déposer partout. La meilleure est de procéder par étapes.

Commencez par mesurer : calculez votre taux de concentration. Identifiez votre plus grande source et sa part dans votre budget total. C’est votre point de départ, votre chiffre de référence.

Ensuite, identifiez la famille manquante : parmi le public, le philanthropique, les dons et les revenus autonomes, laquelle est absente ou marginale dans votre structure ? C’est probablement là que se trouve votre prochain pilier.

Puis ciblez, plutôt que de ratisser : choisissez une seule nouvelle source à fort potentiel, et investissez-y sérieusement, plutôt que de disperser votre énergie. Un deuxième pilier solide vaut mieux que dix sources symboliques.

Enfin, inscrivez-le dans le temps : la diversification est un objectif pluriannuel, pas un sprint. Donnez-vous une cible de concentration à atteindre dans deux ou trois ans, et mesurez votre progression chaque année.

Ce que ça change pour vous : la résilience financière ne se décrète pas, elle se construit — une source à la fois, dans un ordre réfléchi. Et la toute première étape ne coûte rien : c’est de regarder honnêtement votre propre répartition et de nommer, enfin, la question que vous évitiez.

Téléchargez les infographies (référence libre)

La répartition des sources de revenus du secteur, l’exposition sectorielle aux transferts provinciaux et le test de concentration — réunis dans un seul PDF, libres de réutilisation pour vos réunions de conseil d’administration et vos décisions de financement.

↓ Télécharger le PDF des infographies

Infographies produites par Subventions OBNL à partir des données de Statistique Canada. Réutilisation libre avec mention des deux.

Méthodologie et sources

Cet article distingue deux types d’information.

Données vérifiées à la source. Les proportions de revenus du secteur sans but lucratif pour 2023 (dons de particuliers 21,7 %, frais ou droits d’adhésion 17,7 %, transferts des gouvernements provinciaux ou territoriaux 10,5 %), ainsi que la proportion des transferts provinciaux dans le financement des secteurs de la santé (43,6 %) et des services sociaux (42,5 %), sont issues du communiqué du Quotidien de Statistique Canada sur les renseignements relatifs aux organismes sans but lucratif (Enquête canadienne sur la situation des entreprises, 2023). Les proportions des ventes de biens et services (27,5 % du revenu total en 2020) et des transferts gouvernementaux aux organismes communautaires proviennent du Compte satellite des institutions sans but lucratif et du bénévolat (SDDS 5110) et de l’aperçu du secteur sans but lucratif 2010-2020.

Ordres de grandeur indicatifs. Les exemples chiffrés d’organismes (budgets, répartitions par pilier) utilisés pour illustrer la notion de concentration sont des cas de figure construits à des fins pédagogiques, et non des moyennes statistiques. Ils servent à rendre tangible le raisonnement, pas à établir une norme sectorielle. Pour les chiffres exacts applicables à votre secteur précis, nous renvoyons toujours aux tableaux de Statistique Canada et aux données du Compte satellite des ISBL.

Vous avez calculé votre taux de concentration et le chiffre vous a fait réfléchir ? C’est exactement le moment où une conversation aide à y voir clair : poser à plat votre structure actuelle, repérer la famille de financement qui pourrait devenir votre deuxième pilier, et tracer une séquence réaliste sur deux ou trois ans — avant d’engager quoi que ce soit. Découvrez comment fonctionne la consultation stratégique.