Table des matières

La crainte qui paralyse la ligne « administration »

Quand vient le moment de remplir la ligne « frais d’administration et de gestion » dans un budget de demande, beaucoup de directions générales ressentent une gêne. On craint que ces frais paraissent excessifs. On a entendu que les bailleurs préfèrent voir l’argent aller « directement au terrain ». On sait que la culture publique aime les organismes qui annoncent des taux d’administration très bas, comme s’ils étaient la preuve d’une vertu particulière.

Le résultat de cette crainte est presque toujours le même : on minimise. On inscrit 5 ou 7 pour cent là où la réalité commande 12 ou 15. On omet certains postes qui sont pourtant des frais d’administration réels. On présente, sans le vouloir, un organisme qui semble fonctionner sans personne pour gérer les fonds qu’il reçoit, sans loyer pour son équipe administrative, sans outils pour produire ses redditions de comptes. Cette image est si peu crédible qu’elle se retourne contre l’organisme.

Cet article propose de renverser ce réflexe. Sous-estimer ses frais d’administration ne rend pas un organisme plus vertueux ; cela le rend moins crédible aux yeux du bailleur, et plus fragile dans son fonctionnement réel. Comprendre pourquoi c’est le cas, et comment présenter ces frais honnêtement, est l’un des arbitrages les plus utiles qu’une direction générale puisse faire.

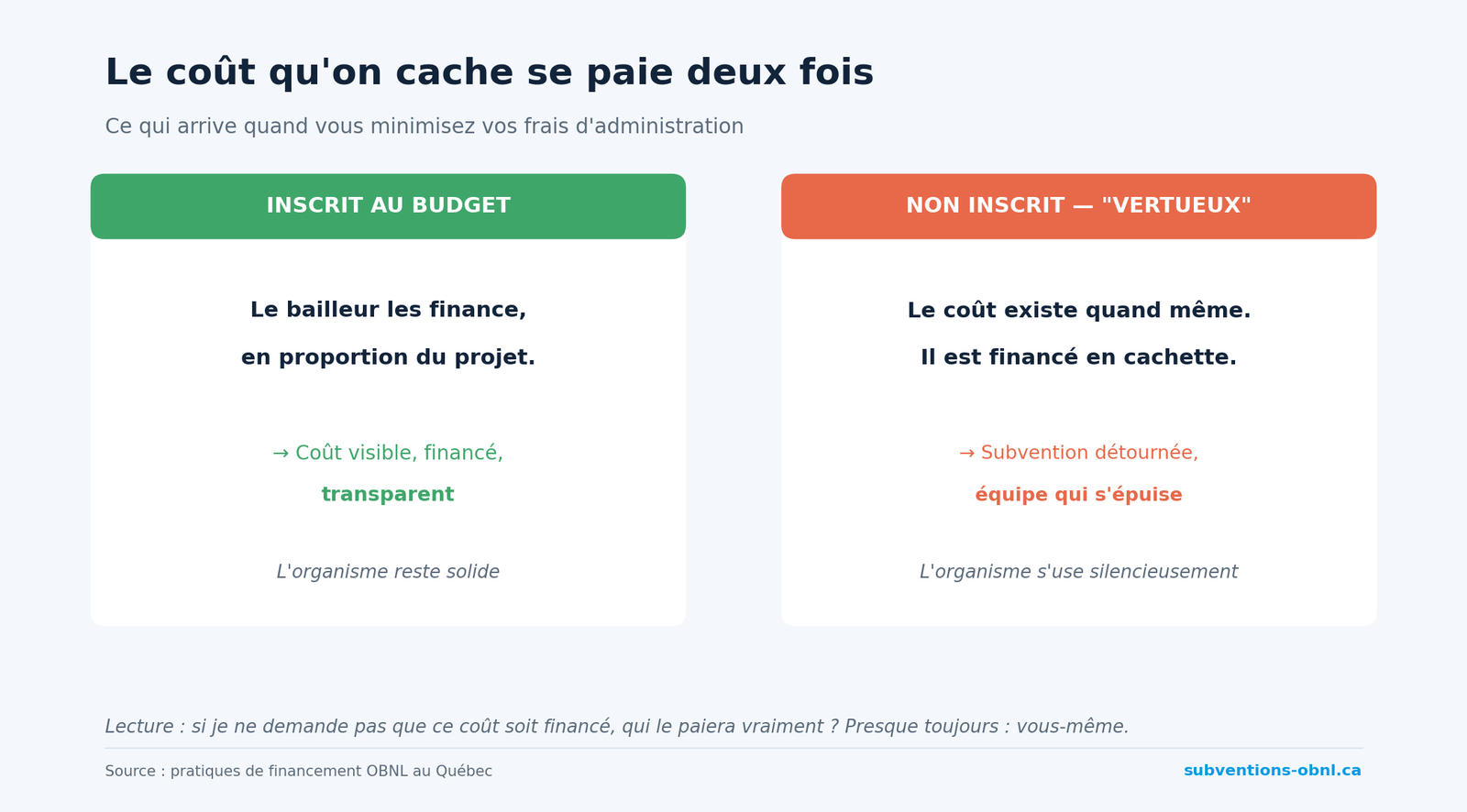

Le coût qu’on cache se paie deux fois

Voici le principe central, et il est mathématique avant d’être stratégique : un coût d’administration existe que vous l’inscriviez ou non au budget. Quelqu’un doit superviser le projet, gérer la comptabilité, produire la reddition de comptes, payer le loyer de l’espace où ce travail se fait, maintenir les outils numériques utilisés. Ces tâches ne se font pas toutes seules, et elles ne sont pas gratuites.

Si vous les inscrivez correctement dans le budget de votre demande, le bailleur les finance, en proportion de ce que vous lui demandez. Si vous ne les inscrivez pas, ces tâches continuent quand même de devoir être faites — et elles sont financées en cachette par autre chose. Soit par une autre subvention, dont vous détournez ainsi l’usage prévu, soit par votre fonds de roulement déjà serré, soit, le plus souvent, par l’épuisement silencieux de votre équipe qui assume une charge non financée.

C’est en cela que ce coût se paie deux fois : une première fois dans la réalité, parce qu’il est inévitable ; une seconde fois dans la fragilité que sa dissimulation crée. À long terme, cette logique grignote la solidité de l’organisme — et finit par devenir visible au moment où le déficit, l’épuisement de l’équipe ou les retards de reddition de comptes le révèlent.

Ce que ça change pour vous : la prochaine fois que vous serez tenté d’arrondir vers le bas vos frais d’administration pour paraître plus sobre, posez-vous cette question simple : « si je ne demande pas que ce coût soit financé, qui le paiera vraiment ? ». La réponse révèle presque toujours que vous le paierez vous-même, sous une forme ou une autre. Mieux vaut le nommer et l’assumer.

Ce que recouvre vraiment cette ligne

Avant d’argumenter sur le bon taux, il faut comprendre ce que cette catégorie contient réellement. La majorité des organismes la sous-estiment parce qu’ils n’y pensent pas à toutes les composantes qui devraient s’y trouver. Quand on les recense honnêtement, le total monte naturellement.

Les frais d’administration et de gestion regroupent typiquement la supervision et la gestion (temps de la direction consacré à piloter le projet, à superviser l’équipe, à arbitrer), la comptabilité et la gestion financière (tenue de livres, paie, états financiers, vérifications), les services administratifs (secrétariat, accueil, gestion documentaire), le loyer et les services connexes (espace administratif, électricité, chauffage, internet, téléphonie), les assurances (responsabilité civile, biens, parfois cyber), les outils (logiciels comptables, gestion de bénévoles, hébergement de site web), les frais bancaires et de gouvernance (frais de séances du conseil d’administration, formation des administrateurs), et enfin la reddition de comptes (temps consacré à produire les rapports annuels, financiers et thématiques).

Chacun de ces postes paraît modeste pris isolément. Additionnés, ils représentent souvent entre 10 et 20 pour cent du budget total d’un organisme, parfois davantage selon la taille et la complexité. Annoncer 5 pour cent, dans ces conditions, n’est pas vertueux — c’est inexact. Et un évaluateur expérimenté le voit immédiatement.

Ce que ça change pour vous : faites l’exercice de recensement dans votre propre comptabilité. Listez les huit catégories ci-dessus, attribuez à chacune une estimation honnête pour le projet visé. Vous obtiendrez un total qui reflète la réalité de votre fonctionnement, pas une image idéalisée. Ce total est votre point de départ pour la demande.

Ce que le bailleur cherche vraiment à voir

Pour comprendre comment formuler cette ligne, il faut d’abord comprendre ce que regarde un évaluateur. Contrairement à la croyance, il ne cherche pas le taux d’administration le plus bas. Il cherche un taux réaliste, expliqué et proportionné à la nature du projet.

Réaliste, parce qu’un taux artificiellement bas signale soit un manque de connaissance des vrais coûts, soit une volonté de dissimuler — deux signaux négatifs équivalents pour un bailleur expérimenté. Un taux à 3 pour cent sur un projet d’envergure paraît suspect ; à 20 pour cent il paraît élevé, mais il devient acceptable s’il est justifié par la complexité du projet ou par la structure de l’organisme.

Expliqué, parce que le bailleur préfère largement comprendre la composition de vos frais administratifs plutôt que de devoir deviner. Un budget qui détaille les postes — supervision, comptabilité, loyer, outils — rassure infiniment plus qu’une ligne unique « administration » avec un chiffre. La transparence ici n’est pas un risque, c’est un atout.

Proportionné, enfin, parce qu’un projet de quelques semaines avec un seul intervenant n’a pas les mêmes coûts d’administration qu’un programme de trois ans avec une équipe pluridisciplinaire. Le bailleur attend de vous que vous ayez réfléchi à cette proportionnalité, pas que vous appliquiez un taux unique à tous vos projets.

Ce que ça change pour vous : présentez vos frais administratifs en deux temps. Un total chiffré, puis une note méthodologique d’un paragraphe expliquant ce qu’il recouvre. Cette pratique simple change la perception du même chiffre : 15 pour cent expliqués et détaillés sont reçus beaucoup plus favorablement que 12 pour cent posés sans explication.

L’exemple Centraide : 15 % assumés et défendus

Pour mesurer l’écart entre la perception courante et la réalité du secteur, l’exemple de Centraide est éclairant. L’organisme philanthropique le plus emblématique du Québec, qui finance lui-même des centaines d’OBNL, communique publiquement le fait qu’environ 15 pour cent de chaque dollar collecté couvre ses frais administratifs et de fonctionnement — les 85 pour cent restants étant redistribués à la communauté.

Ce taux n’est pas un défaut qu’on chercherait à cacher. Il est assumé, expliqué, et présenté comme le coût réel d’une organisation qui collecte, sélectionne, accompagne et évalue les organismes qu’elle soutient. Cette transparence est précisément ce qui construit la confiance des donateurs et des bailleurs corporatifs.

Si Centraide, avec sa taille et sa rigueur, assume 15 pour cent de frais, il y a une question légitime à se poser : pourquoi votre organisme communautaire, qui doit assumer beaucoup des mêmes fonctions sur une échelle plus petite, devrait-il prétendre à 5 pour cent ? La réponse est presque toujours que ce n’est ni réaliste ni nécessaire. La transparence sur les frais, à condition d’être expliquée, est une preuve de maturité, pas une faiblesse à dissimuler.

Ce que ça change pour vous : quand on vous demande pourquoi vos frais administratifs sont à ce niveau, vous pouvez répondre en citant Centraide comme repère. Cette comparaison ne justifie pas n’importe quel taux, mais elle aide à recadrer la conversation : la vraie question n’est pas « pourquoi tant », mais « est-ce que ce taux est cohérent avec votre fonctionnement réel ? ».

Les règles varient — et pas qu’un peu

Un piège fréquent consiste à appliquer un taux unique à toutes ses demandes, en supposant que les règles sont à peu près les mêmes partout. Elles ne le sont pas. Les bailleurs québécois traitent les frais d’administration de manière très différente les uns des autres, et certaines règles changent même au sein d’un même programme.

Le PSOC, par exemple, fonctionne sur une logique de financement à la mission qui couvre l’ensemble du fonctionnement de l’organisme, y compris ses frais administratifs, sans les distinguer comme une ligne spécifique du budget. Les frais sont intégrés au socle. À l’inverse, beaucoup de programmes de financement par projet exigent que les frais administratifs apparaissent séparément, et appliquent un plafond — souvent entre 10 et 20 pour cent du budget total, mais avec d’importantes variations.

Certaines fondations privées plafonnent strictement les frais admissibles. D’autres ne les financent pas du tout, exigeant que l’organisme les couvre par d’autres sources. Le niveau de détail demandé sur leur composition varie également : certains programmes acceptent un chiffre global, d’autres exigent une ventilation complète poste par poste.

Ce que ça change pour vous : lisez chaque guide du demandeur avec ce filtre précis. Quelle est la règle de ce programme sur les frais administratifs ? Quel plafond, le cas échéant ? Quelle ventilation est attendue ? Sans cette lecture spécifique, vous risquez de présenter un budget non conforme — ce qui est l’un des motifs de rejet les plus courants et les plus évitables.

L’indice du coût de fonctionnement communautaire (ICFC)

Au cœur du débat québécois sur le financement des frais administratifs se trouve un indicateur que tout responsable d’OBNL devrait connaître : l’indice du coût de fonctionnement communautaire (ICFC). Cet indice, développé par le secteur communautaire lui-même, mesure l’évolution réelle des coûts d’opération d’un organisme — loyer, salaires, services, outils — d’année en année.

Il est devenu central dans la revendication portée par les regroupements communautaires : ils demandent que les financements publics, en particulier le PSOC, soient indexés annuellement sur l’ICFC, plutôt que de stagner ou d’être indexés sur l’indice des prix à la consommation général, qui sous-estime systématiquement l’inflation réelle du secteur. Concrètement, cela veut dire que la valeur réelle des financements baisse chaque année, et que les organismes doivent absorber cette baisse dans leurs frais administratifs sans pouvoir la compenser.

Connaître l’ICFC vous donne un outil de discussion important : quand vous expliquez à un bailleur ou à votre conseil d’administration pourquoi vos frais administratifs ont augmenté de tant de points de pourcentage en quelques années, vous pouvez vous appuyer sur cet indice plutôt que sur des impressions subjectives. C’est une donnée objective et reconnue par le secteur.

Ce que ça change pour vous : intégrez l’ICFC à vos analyses budgétaires annuelles. Comparez l’évolution de vos frais administratifs réels à celle de l’indice — vous verrez probablement que vous êtes dans le bon ordre de grandeur. Ce repère vous permet de défendre vos chiffres autrement que par votre seule intuition.

La double inscription qu’on oublie souvent

Une bonne pratique méconnue, mais qui transforme la lisibilité d’un budget, consiste à présenter les frais administratifs sur deux niveaux complémentaires. Le premier niveau est le total chiffré que nous avons discuté jusqu’ici : la ligne « frais d’administration et de gestion » avec son montant. Le second niveau est une note méthodologique d’un paragraphe ou d’un tableau qui décompose ce total.

Cette double inscription a un effet désamorçant. Sans la décomposition, un évaluateur qui voit 15 pour cent peut s’interroger ; avec la décomposition (par exemple : supervision 4 %, comptabilité 3 %, loyer et services 5 %, assurances 1 %, outils et reddition 2 %), il comprend immédiatement de quoi il s’agit. La perception change radicalement.

Cette pratique relève de la même logique que celle que nous avons développée dans notre article sur la comptabilisation des subventions : ce qui n’est pas explicité est interprété par défaut, et le défaut va rarement dans le sens de l’organisme. Mieux vaut prendre quelques lignes pour expliquer que de laisser l’évaluateur deviner.

Ce que ça change pour vous : ajoutez systématiquement à votre budget une note de décomposition de vos frais administratifs. Cela peut tenir en cinq lignes. Cela peut changer la perception de votre dossier de manière disproportionnée par rapport à l’effort que cela demande.

Quand les frais administratifs deviennent un signal d’alarme

À l’inverse de la situation où l’on minimise ses frais, certains organismes se retrouvent avec des taux administratifs qui montent au-delà de 25 ou 30 pour cent, parfois davantage. Ce niveau-là n’est pas neutre — il signale soit une situation structurelle particulière, soit une dérive qui mérite un examen.

Une situation structurelle légitime peut justifier des frais élevés : un petit organisme avec un budget réduit aura mécaniquement un ratio de frais administratifs plus élevé qu’un grand organisme, simplement parce que les coûts fixes (loyer, comptabilité, assurances) ne se réduisent pas en proportion du budget. Un organisme dans une phase de structuration, ou qui investit dans des outils de gestion, peut également avoir des frais ponctuellement plus élevés.

Mais une dérive aussi est possible, et elle se reconnaît à plusieurs signes : les frais administratifs croissent plus vite que les revenus, les services rendus se réduisent à proportion, ou la gouvernance et les fonctions de direction absorbent une part disproportionnée du budget. Dans ces cas, ce n’est plus une question de présentation au bailleur — c’est une question de gestion interne et parfois de décisions à porter au conseil d’administration.

Ce que ça change pour vous : mesurez votre taux de frais administratifs chaque année et observez sa trajectoire. Une stabilité ou une augmentation modérée est normale. Une augmentation rapide doit déclencher une analyse honnête : est-ce une situation structurelle qui justifie le niveau, ou est-ce que quelque chose dans le fonctionnement de l’organisme a besoin d’être revu ?

La place du fonds de réserve dans l’équation

Une dimension souvent oubliée dans la discussion sur les frais administratifs est leur lien avec le fonds de réserve de l’organisme. Les deux interagissent plus qu’on ne le pense.

Un organisme qui a peu de fonds de réserve absorbe difficilement les chocs : une indexation insuffisante, une dépense imprévue, un retard de versement de subvention. Pour amortir, il rogne d’abord sur ce qui semble flexible — et ce sont presque toujours les frais administratifs qui en font les frais. La comptabilité passe en retard, la supervision se réduit, les outils ne sont pas renouvelés. À court terme, le budget est sauvé. À moyen terme, l’organisme s’use.

À l’inverse, un organisme qui dispose d’un fonds de réserve sain peut maintenir le niveau de ses frais administratifs même quand ses revenus fluctuent. Il préserve la qualité de sa gestion et reste capable de produire les redditions de comptes attendues dans les délais — ce qui, en retour, renforce sa crédibilité auprès des bailleurs.

Ce que ça change pour vous : ne pensez pas vos frais administratifs uniquement à l’échelle d’une demande de subvention. Pensez-les sur trois à cinq ans, en lien avec votre capacité d’absorption des chocs. Un organisme dont les frais administratifs sont sous-financés et qui n’a pas de fonds de réserve est dans une situation structurelle de fragilité — peu importe combien de subventions il obtient cette année.

Quand cette discussion ne suffit pas

Bien présenter ses frais administratifs est nécessaire, mais ne résout pas tous les problèmes. Si votre organisme est dans une situation où, quelle que soit la manière de les présenter, vos frais administratifs sont systématiquement sous-financés par les programmes auxquels vous avez accès, vous êtes face à un problème structurel qui dépasse la rédaction de demandes.

Ce problème est précisément celui que dénonce depuis des années le secteur communautaire, et qui sous-tend les revendications du mouvement de l’action communautaire autonome. Il ne se règle pas par une meilleure méthode de présentation budgétaire individuelle ; il appelle une réponse collective, politique et structurelle.

Pour autant, cela ne dispense pas chaque organisme de soigner sa propre présentation. Au contraire : un secteur qui présente ses frais administratifs de manière rigoureuse, transparente et bien expliquée renforce la crédibilité de l’ensemble. Et chaque organisme qui assume ses 15 ou 18 pour cent au lieu d’en cacher la moitié contribue à normaliser le débat sur ce que coûte vraiment un OBNL bien géré.

Reprendre la main sur cette ligne budgétaire

Présenter ses frais administratifs avec rigueur, les expliquer plutôt que de les minimiser, et les défendre par des données objectives plutôt que par des estimations à la baisse est l’un des actes les plus simples qu’une direction puisse poser pour renforcer la crédibilité de ses demandes. C’est aussi, et peut-être surtout, un acte de cohérence interne : reconnaître ce que coûte vraiment de faire bien son travail.

Si construire une méthode défendable de présentation de vos frais administratifs vous semble exigeant, ou si vous voulez clarifier votre approche avant votre prochaine demande, c’est exactement le genre de question que permet d’éclaircir une conversation de cadrage. Pas pour vous donner un taux magique — il n’y en a pas —, mais pour vous aider à présenter vos chiffres réels de la manière qui les rendra reçus.

Présenter ses frais administratifs avec rigueur, les expliquer plutôt que de les minimiser, et les défendre par des données objectives est l’un des actes les plus simples qu’une direction puisse poser pour renforcer la crédibilité de ses demandes. Si vous voulez clarifier votre approche avant votre prochaine demande, c’est exactement le genre de question que permet d’éclaircir une conversation de cadrage.

Téléchargez les infographies (référence libre)

Le principe « le coût qu’on cache se paie deux fois », la décomposition en huit postes et l’exemple Centraide 85/15 — réunis dans un seul PDF, libres de réutilisation pour vos prochains budgets de demande.

↓ Télécharger le PDF des infographies

Infographies produites par Subventions OBNL. Réutilisation libre avec mention de la source.

Méthodologie et sources

Cet article distingue deux types d’information.

Données vérifiables. Le taux d’environ 15 pour cent de frais administratifs communiqué publiquement par Centraide pour ses opérations propres est documenté dans ses communications officielles. La règle du PSOC selon laquelle un surplus financier non affecté dépassant 25 pour cent des dépenses annuelles peut entraîner une retenue ou une réduction de la subvention provient du cadre de gestion ministériel du programme. L’indice du coût de fonctionnement communautaire (ICFC) est une mesure développée et utilisée par les regroupements communautaires québécois, et il est au cœur de la campagne CA$$$H portée par la Table des regroupements provinciaux d’organismes communautaires et bénévoles.

Ordres de grandeur indicatifs. Les fourchettes évoquées pour les frais administratifs (10 à 20 pour cent du budget, parfois davantage selon la taille et la complexité de l’organisme) et les plafonds appliqués par les bailleurs (souvent entre 10 et 20 pour cent) sont des repères destinés à aider la réflexion, et non des normes universelles. Chaque programme a ses propres règles précises, qui figurent dans son guide du demandeur — seule source fiable pour les chiffres exacts applicables à votre demande.

Infographies produites par Subventions OBNL. Réutilisation libre avec mention de la source.